Comment bien diversifier votre portefeuille ?

⚠️ Les informations de cet article sont valables à sa date de publication (voir ci-dessus). La fiscalité et la réglementation évoluent chaque année, et avec elles, les stratégies patrimoniales. Ce qui est pertinent aujourd'hui peut donc ne plus l'être demain. Pour une stratégie cohérente et adaptée à la fiscalité et à la réglementation en vigueur au moment de votre prise de décision, il est indispensable de vous faire accompagner par un Conseiller en Gestion de Patrimoine.⚠️

Diversifier son portefeuille, c’est un peu comme préparer un bon repas : il faut mélanger plusieurs ingrédients pour un ensemble équilibré et savoureux. C’est pareil en investissement, on évite de tout miser sur le même cheval et on répartit ses placements entre différents actifs, secteurs et zones géographiques. Voici quelques conseils clés pour y voir plus clair.

La diversification, la clé d’un portefeuille équilibré

Un portefeuille représente l’ensemble des actifs financiers que vous détenez en tant qu’investisseur. Avant de le constituer au sein d’une enveloppe fiscale (contrat d’assurance-vie, PEA, PER…), il est essentiel de définir votre profil d’investisseur. Celui-ci dépend de votre situation financière, de vos objectifs de placement et de votre tolérance au risque.

Même si chaque portefeuille est unique, une bonne gestion repose sur une diversification intelligente des actifs. Pourquoi ? Parce qu’elle permet de réduire les risques et de lisser les performances globales. En répartissant vos placements, vous limitez l’impact d’un coup dur sur un secteur ou une région. En somme, vous ne mettez pas tous vos œufs dans le même panier !

Diversifier par type d’actifs

Un portefeuille équilibré, c’est avant tout un mélange d’actifs variés :

- Les actions pour dynamiser la performance sur le long terme ;

- Les obligations, pour la stabilité et pour se préparer un revenu régulier ;

- L’immobilier, les produits structurés ou encore le Private Equity pour diversifier encore davantage.

Chacun de ces actifs réagit différemment aux événements économiques, ce qui réduit votre exposition globale au risque.

🔔 Bon à savoir

Le risque de chaque fonds (actions, obligations, immobilier…) est mesuré sur une échelle de 1 à 7, appelée SRI (Indicateur Synthétique de Risque). Plus la note est élevée, plus le risque est important. Pour connaître la note d’un fonds, référez-vous au Document d’Information Clé pour l’Investisseur (DICI), généralement disponible sur le site de la société de gestion.

Ce n’est pas parce qu’un fonds est risqué qu’il faut l’écarter de votre portefeuille. Bien au contraire ! Avec une bonne diversification, vous pourrez dormir sur vos deux oreilles, même en intégrant des fonds plus dynamiques 😉.

Diversifier géographiquement

Les marchés ne réagissent pas tous de la même manière aux événements mondiaux. En investissant dans différentes zones géographiques (Europe, États-Unis, Asie, marchés émergents…), vous profitez de la dynamique de croissance locale et réduisez l’exposition aux risques politiques ou économiques d’un seul pays.

Cela permet aussi de lisser les performances de votre portefeuille selon les cycles économiques régionaux.

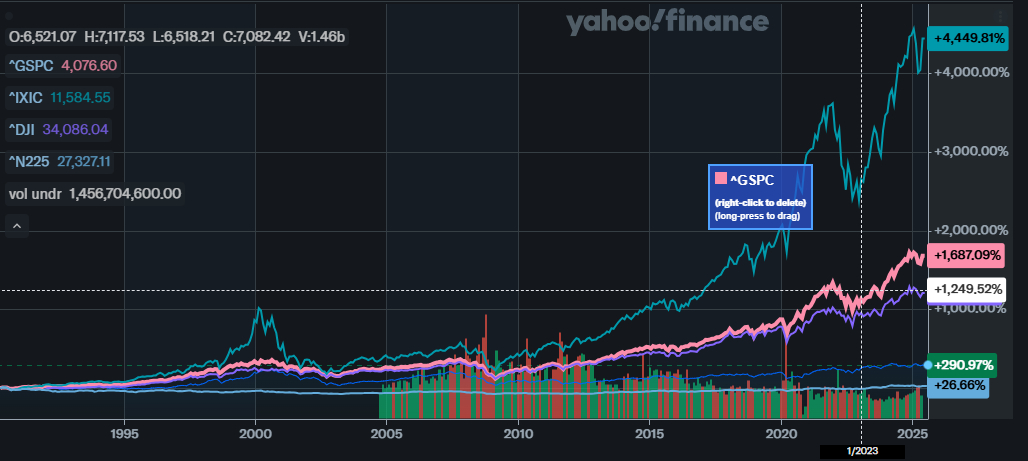

| Comparatif d’indices boursiers

De temps en temps, une image vaut mieux que des mots. Pour vous prouver que les indices n’évoluent pas de la même manière, regardez le schéma ci-dessous :

Sur une même période, certains indices(1) baissent alors que d’autres montent ou stagnent. On appelle ça la décorrélation.

🔔 Bon à savoir

Le marché américain représente plus de 50 % de la capitalisation mondiale. C’est en conséquence le marché le plus important. Sachez aussi que si le marché américain part à la baisse, il y a de fortes chances que les autres marchés fassent de même. Par ailleurs, si vous souhaitez avoir de véritables performances, vous avez tout intérêt à placer une partie de vos actifs sur ce marché.

Diversifier sectoriellement

Investir dans plusieurs secteurs d’activité (santé, tech, énergie, finance…) permet d’éviter qu’un coup dur sur un secteur ne vienne impacter l’ensemble de votre portefeuille. Par exemple, si la tech traverse une mauvaise passe, la santé ou l’énergie pourraient mieux se porter et équilibrer la balance.

L’idée est de capter les opportunités de croissance tout en limitant l’impact des cycles économiques propres à chaque secteur.

| Comparaison du chiffre d’affaires de 2025 par rapport à 2024

En 2025 par exemple, le secteur automobile poursuit son repli tandis que la défense confirme sa dynamique, illustrant parfaitement l’importance de la diversification pour limiter les risques.

✅ Secteur automobile

- Valeo(2) : -2.8 %, fragilisé par la contraction du marché européen et les tensions sur la transition électrique;

- Michelin(3) : -4.4 %, pénalisé par des volumes en recul malgré un positionnement premium maintenu ;

- Stellantis(4) : -2.2 %, en léger mieux après l’effondrement de 2024, mais toujours sous pression sur les volumes ;

- Renault(5) : +3 %, qui confirme sa dynamique de renouveau, portée par sa gamme électrique et ses partenariats stratégiques.

✅ Secteur de la défense

- Safran(6) : +12.5 %, qui maintient une croissance solide grâce à la montée en cadence des services moteurs et à la demande soutenue de pièces de rechange ;

- Dassault Aviation(7) : +19.4 %, toujours porté par les livraisons de Rafale export et un carnet de commandes bien rempli.

La baisse du secteur automobile face à la hausse du secteur défense montre combien il est stratégique de diversifier ses investissements pour amortir les chocs sectoriels et profiter des opportunités de croissance.

Concrètement ?

✅ Utilisez des fonds diversifiés qui intègrent plusieurs actifs, secteurs ou zones géographiques dans une même enveloppe.

✅ Ajustez la répartition selon vos objectifs et votre appétence au risque : plus d’actions pour un horizon long terme, plus d’obligations si vous êtes plus prudent.

✅ Revoyez régulièrement la composition de votre portefeuille avec votre Conseiller en Gestion de Patrimoine : les marchés évoluent, donc vos placements aussi !

En résumé, diversifier son portefeuille, c’est la base d’une bonne stratégie patrimoniale. C’est ce qui vous permet de viser le long terme, d’optimiser vos rendements et surtout de dormir sur vos deux oreilles !

Vous avez besoin d’être accompagné pour diversifier votre portefeuille ? Prenez contact avec nous via le formulaire ci-dessous. Un Conseiller en Gestion de Patrimoine vous rappellera pour étudier votre situation et vous proposer des solutions concrètes et personnalisées.

(1) Ces indices ne tiennent pas compte des dividendes. Le Total Return (avec dividendes réinvestis) est un indicateur plus fidèle pour les comparaisons.

(2) Source : Valeo – Résultats financiers 2025.

(3) Source : Michelin – Résultats financiers 2025.

(4) Source : Stellantis – Résultats financiers 2025.

(5) Source : Renault – Résultats financiers 2025.

(6) Source : Safran – Résultats financiers 2025.

(7) Source : Dassault Aviation – Résultats financiers 2025.

Les placements financiers comportent des risques, y compris le risque de perte en capital. Les performances passées ne garantissent pas les résultats futurs. Avant d’investir, évaluez soigneusement vos objectifs et votre tolérance au risque, et consultez un professionnel si nécessaire.