Ouvrez dès maintenant un PERin pour profiter de sa fiscalité avantageuse !

On parle très souvent du PERin (Plan Épargne Retraite Individuel) pour préparer sa retraite. Et c’est normal, c’est en effet pour cet objectif que la loi PACTE l’a créé en 2019. Pourtant, en tant que Conseillers en Gestion de Patrimoine, ce n’est pas forcément pour la préparation à la retraite que nous conseillons cet outil patrimonial. Eh oui, nous le préconisons plutôt pour aider nos clients à réduire leurs impôts, surtout s’ils ont une TMI (Tranche Marginale d’Imposition) supérieure à 30 %.

Le PERin, un allié imparable pour la réduction d’impôt !

Le PERin(1), qui regroupe le dispositif Madelin et le PERP, n’est ouvert qu’aux personnes majeures depuis le 1er janvier 2024. Sachez également que certaines compagnies d’assurance fixent une limite d’âge pour l’ouverture d’un PERin (65 ans pour certaines d’entre elles).

Il fonctionne comme un contrat d’assurance-vie sur la partie investissement. Il permet de se constituer un capital (toutefois bloqué jusqu’à la retraite contrairement au contrat d’assurance-vie, sauf cas exceptionnels de déblocage), tout en profitant d’un avantage fiscal extrêmement intéressant.

Effectivement, avec un PERin, vous avez la possibilité, en tant que salarié, de verser jusqu’à 10 %(2) de votre revenu annuel de l’année N-1 et de déduire ce versement de votre revenu imposable, dans la limite de 8 fois le Plafond Annuel de la Sécurité Sociale (PASS)(3), toujours de l’année N-1. Ce qui offre une déduction maximale de 37 680 euros pour 2026 !

Si en tant que célibataire, sans enfant, vous avez déclaré 50 000 € de salaire net en 2025, vous pourrez déduire jusqu’à 5 000 € de votre revenu imposable avant la fin de l’année 2026. Avec une TMI de 30 %, vous pourrez réduire vos impôts de 1 500 €.

| Focus : une déductibilité désormais limitée dans le temps

Suite à la loi de finances pour 2026, les versements effectués sur un PER après 70 ans ne sont désormais plus déductibles du revenu imposable.

Concrètement, vous pouvez continuer à alimenter votre PER après cet âge, mais sans bénéficier de l’avantage fiscal à l’entrée. Il est donc essentiel d’anticiper ses versements avant 70 ans afin d’optimiser pleinement la déduction fiscale offerte par ce dispositif.

⚠️ Attention !

Il est important d’anticiper les versements en prenant en compte le délai de traitement ainsi que les dates limites de chaque compagnie d’assurance pour l’enregistrement sur l’année civile (généralement proche de la mi-décembre). Si vous souhaitez réduire vos impôts avec un PERin, contactez-nous dès à présent !

Des réductions d’impôts alléchantes avec une TMI supérieure à 30 % !

| Vous versez 5 000 € sur votre PERin

- Avec une TMI de 30 % : la réduction d’impôt sera de 1 500 € sur l’année N+1 ;

- Avec une TMI de 41 % : la réduction d’impôt sera de 2 050 € sur l’année N+1 ;

- Avec une TMI de 45 % : la réduction d’impôt sera de 2 250 € sur l’année N+1 ;

| Vous versez 10 000 € sur votre PERin

- Avec une TMI de 30 % : la réduction d’impôt sera de 3 000 € sur l’année N+1 ;

- Avec une TMI de 41 % : la réduction d’impôt sera de 4 100 € sur l’année N+1 ;

- Avec une TMI de 45 % : la réduction d’impôt sera de 4 500 € sur l’année N+1 ;

| Vous versez 20 000 € sur votre PERin

- Avec une TMI de 30 % : la réduction d’impôt sera de 6 000 € sur l’année N+1 ;

- Avec une TMI de 41 % : la réduction d’impôt sera de 8 200 € sur l’année N+1 ;

- Avec une TMI de 45 % : la réduction d’impôt sera de 9 000 € sur l’année N+1 ;

🔔 Bon à savoir

Si cela est plus favorable pour vous, vous pouvez déduire 10 % du PASS de l’année N-1(3), soit 4 710 euros. Cette information se situe dans la partie « Plafond Épargne Retraite », à la fin de votre avis d’imposition, que vous recevez chaque année au cours de l’été.

La déduction d’impôt, différente pour les TNS !

Si vous êtes TNS (Travailleur Non Salarié), le plafond est différent et un peu plus alléchant 😊 ! Vous pouvez en effet déduire 10 % du bénéfice imposable de l’année en cours, dans la limite de 8 fois le PASS de l’année N(3) + 15 % sur la fraction du bénéfice imposable compris entre 1 et 8 PASS de l’année N(3). Cela donne un plafond maximum de versement de 88 911 € pour l’année 2026.

Si vous faites partie de ces contribuables français qui ont une pression fiscale relativement importante, nous ne pouvons donc que vous conseiller de souscrire un PERin le plus tôt possible !

→ Pourquoi est-il judicieux d’allier PER et assurance-vie ?

| Études de cas

1ʳᵉ étude de cas (pour un TNS) :

Lydie, célibataire, sans enfants, exerce une profession libérale en tant qu’architecte. Elle est donc TNS. Son bénéfice imposable de 2026 est de 180 000 €. En prenant en compte les 10 % de bénéfice imposable ainsi que les 15 % sur la fraction du bénéfice imposable comprise entre 1 et 8 PASS, elle pourra alors verser 37 791 € sur un PERin et déduire ce versement de son revenu imposable pour l’année 2026. Avec une TMI à 45 %, elle réduira son impôt de 17 005,95 €.

2ᵉ étude de cas (pour un salarié) :

Marc, célibataire, sans enfants, est cadre dans une entreprise de nettoyage. Son revenu net annuel de 2025 est de 35 000 €, ce qui donne une TMI de 30 %. En prenant en compte 10 % de son revenu, il ne pourrait verser que 3 500 € sur un PERin. La solution prise en compte automatiquement sera alors les 10 % du PASS 2025, puisque c’est ce qui est plus favorable pour lui. Il pourra alors déduire 4 710 €, soit plus de 13,4 % de son revenu net annuel.

🔔 Bon à savoir :

Le PASS (Plafond Annuel de la Sécurité Sociale) est une valeur nationale, fixée chaque année par décret. En revanche, le plafond de déduction épargne retraite est personnel et propre à chaque membre du foyer fiscal.

Le PASS de l’année 2025 est de 47 100 €. C’est cette valeur qui sert de base pour calculer la déduction maximale applicable aux salariés (sur les revenus 2025). Le PASS 2026, qui est de 48 060 €, est utilisé pour le calcul du plafond de déduction des TNS au titre de leurs revenus 2026.

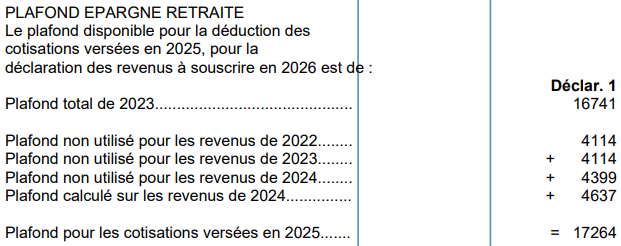

Le plafond épargne retraite, désormais reportable pendant 5 ans !

Bonne nouvelle pour les contribuables souhaitant réduire leur Impôt sur le Revenu (IR) : le plafond de déduction d’épargne retraite est désormais reportable jusqu’à cinq ans.

Suite à la loi de finances pour 2026, ce délai de report passe de trois à cinq ans pour les droits acquis à compter du 1er janvier 2026.

Concrètement, si vous n’utilisez pas entièrement votre plafond de déduction cette année, le montant non utilisé pourra être reporté sur les années suivantes, dans la limite de trois ans pour les plafonds acquis avant le 1er janvier 2026, et de cinq ans pour ceux acquis à compter de cette date.

Les versements effectués s’imputent d’abord sur le plafond de l’année en cours, puis sur les plafonds non utilisés des années précédentes, en commençant par le plus ancien.

Cela permet donc de rattraper les droits à déduction non consommés, une vraie opportunité pour optimiser sa fiscalité d’une année sur l’autre.

| Où trouver votre plafond d’épargne retraite ?

Vous trouverez votre plafond d’épargne retraite en page 3 de votre avis d’imposition.

Exemple concret :

Si vous n’avez pas utilisé la totalité de vos plafonds 2023, 2024 et 2025, vous pouvez mobiliser ces montants en 2026 pour augmenter le plafond de déduction de cette année et ainsi réduire encore davantage votre impôt.

La fiscalité est quelque chose de très compliquée à comprendre, nous en convenons. Mais sachez qu’un Conseiller en Gestion de Patrimoine (CGP) peut vous accompagner dans la réduction/déduction de vos impôts. Si vous faites partie des personnes ayant une pression fiscale importante, n’hésitez pas à nous contacter dès aujourd’hui ! Car il n’est pas encore trop tard pour souscrire un PERin cette année et profiter d’une réduction d’impôt 😊 !

⚠️ Attention

Ce report n’est pas possible pour les Travailleurs Non Salariés (TNS) qui choisissent d’appliquer l’article 154 bis du CGI (ancien régime Madelin).

Dans ce cas, la déduction s’effectue uniquement sur les revenus de l’année, sans possibilité de reporter le plafond non utilisé.

→ Comment dynamiser votre capital sans effort d’épargne ?

Pensez à profiter d’une réduction d’impôt sur l’année 2026 avant qu’il ne soit trop tard !

Sachez que vous avez jusqu’au 31 décembre 2026 pour pouvoir réduire considérablement votre impôt à payer au titre de vos revenus 2026. Mais pour cela, comment faire ?

- Contactez au préalable un Conseiller en Gestion de Patrimoine (CGP) pour souscrire un Plan Épargne Retraite Individuel ;

- En fonction de vos objectifs, effectuez un premier versement sur ce merveilleux outil de défiscalisation ;

- Mettez enfin en place une stratégie qui vous aidera à développer au mieux votre patrimoine, qui vous permettra de préparer votre retraite le plus sereinement possible, qui vous donnera la possibilité de protéger votre famille et enfin, qui vous permettra d’anticiper la succession de votre patrimoine.

⚠️ Attention ! Rappel

Il est important d’anticiper les versements en prenant en compte le délai de traitement ainsi que les dates limites de chaque compagnie d’assurance pour l’enregistrement sur l’année civile (généralement proche de la mi-décembre). Si vous souhaitez réduire vos impôts avec un PERin, contactez-nous dès à présent !

→ Ce que vous gagnez à être accompagné par un Conseiller en Gestion de Patrimoine (CGP)

Avec le PERin, vous pouvez effectuer des versements libres ou programmés, du montant de votre choix. Un minimum de versement est néanmoins toujours requis, mais différent en fonction du produit choisi.

D’ailleurs, dans cet article, nous avons mis en lumière la réduction d’impôt qu’offre le PERin. Mais n’oubliez pas que vous placez de l’argent pour pouvoir profiter de cette réduction. Sur le long terme et avec un rendement potentiel cible, l’épargne sera de ce fait très attrayante 😊 ! Vous l’aurez compris, souscrire un PERin permet donc d’allier rendement et défiscalisation !

L’autre plus du PER : un atout patrimonial pour le couple

Au-delà de la défiscalisation, le PER protège aussi le conjoint. En cas de décès, le conjoint survivant peut recevoir le PER du défunt sans droits de succession et débloquer son propre PER sans impôt sur le revenu. Résultat, un capital disponible et fiscalement optimisé pour préserver son niveau de vie.

👉 Pour en savoir plus, consultez notre article : « PER : défiscalisation et protection, les vrais atouts que vous ignorez peut-être »

Vous souhaitez souscrire un PERin ? Contactez-nous via le formulaire de contact ci-dessous. Le CGP le plus proche de chez vous, vous recontactera dans les plus brefs délais !

(1) Si vous souhaitez en savoir plus sur la fiscalité du PERin, contactez-nous.

(2) 10 % des revenus d’activité de l’année précédente (N-1), nets de frais professionnels et de cotisations sociales, et ce, dans la limite de 8 PASS (Plafond Annuel de la Sécurité Sociale).

(3) PASS 2025 : 47 100 € ; 8 PASS 2025 : 376 800 € ; PASS 2026 : 48 060 € ; 8 PASS 2026 : 384 480 €

Investir dans des actifs financiers comporte des risques, y compris de perte partielle ou totale du capital investi. Les performances passées ne préjugent en rien les évolutions futures et ne constituent aucune garantie de rendement futur.