WALL STREET VS MAIN STREET ? BY EDMOND DE ROTHSCHILD ASSET MANAGEMENT

⚠️ Les informations de cet article sont valables à sa date de publication (voir ci-dessus). La fiscalité et la réglementation évoluent chaque année, et avec elles, les stratégies patrimoniales. Ce qui est pertinent aujourd'hui peut donc ne plus l'être demain. Pour une stratégie cohérente et adaptée à la fiscalité et à la réglementation en vigueur au moment de votre prise de décision, il est indispensable de vous faire accompagner par un Conseiller en Gestion de Patrimoine.⚠️

Dans les événements économiques les plus frappants de 2023, cohabitent deux phénomènes profondément antagonistes : une croissance plus résiliente que prévu (du moins aux États-Unis) et une contraction du crédit bancaire en Europe et Outre-Atlantique. Cette conjonction est tout sauf durable : on ne peut financer des croissances en valeur autour de 4%-5% sans un minimum de crédit.

Les enquêtes des banques centrales montrent que les banques commerciales n’affichent clairement pas de volonté de prêter. De toutes façons, la demande de crédit est en retrait avec de tels niveaux de taux. Et cette situation semble pouvoir durer longtemps si rien ne bouge sur le front monétaire. L’économie des pays développés est en plein processus de désendettement. Du fait de l’extraordinaire lévitation de l’économie américaine cette année, on a pu croire que la politique de la Fed n’était pas assez restrictive. Edmond de Rothschild Asset Management est convaincue du contraire : l’économie américaine a tenu grâce à une politique fiscale encore très expansionniste cette année et ceci en dépit de la politique monétaire. L’expérience de ces dernières années en Chine nous rappelle à quel point il ne faut pas sous-estimer les impacts du désendettement : une croissance toujours inférieure aux attentes ou encore un quasi recul des prix domestiques en pleine vague d’inflation mondiale.

UN NÉCESSAIRE RÉAJUSTEMENT DES TAUX D’INTÉRÊT

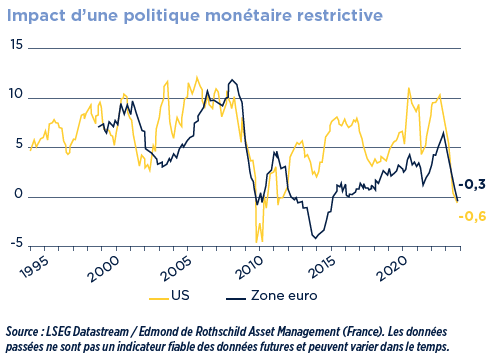

Si les banques centrales n’organisaient pas ce risque de récession/déflation, il nous est très difficile de trouver ailleurs, au-delà du risque géopolitique, d’autres facteurs de crise économique majeure. Les bilans privés sont sains, les bilans publics sont certes très dégradés mais il est trop tôt pour qu’ils posent des problèmes, les banques sont dans leur immense majorité robustes, les prix de l’immobilier sont en recul contrôlé grâce à une demande sous-jacente forte et une offre trop souvent limitée. Les marges des entreprises sont également globalement très élevées et ont résisté jusqu’ici de façon impressionnante à tous les chocs qui s’exercent sur elles depuis la crise du Covid. Nous ne sommes donc pas encore dans cette phase du cycle où les entreprises, en agrégé, doivent restructurer. En revanche, il va de soi que sans réajustement des taux d’intérêt, les marges seront sous pression l’an prochain, ce qui fragilisera davantage le cycle.

Ainsi, dans le cadre d’un tassement de la croissance et de l’inflation qui a toutes les raisons de se poursuivre, il y a de la place du côté des banques centrales pour aligner en conséquence leurs taux directeurs à la réduction de l’inflation afin de maintenir peu ou prou les taux réels au même niveau et éventuellement de réduire ces derniers pour accompagner le creux de l’activité car à ce niveau, les taux réels sont très restrictifs.

LES JEUX SONT OUVERTS

Le problème venant pratiquement uniquement des banques centrales, la façon dont elles répondront au contexte en 2024 jouera un rôle déterminant dans les dynamiques des marchés. Seront-elles proactives ou simplement réactives ? Les derniers discours des banquiers centraux plaident sans ambiguïté en faveur d’un conservatisme monétaire dans la lutte contre l’inflation. En revanche, il n’est pas anodin que la Fed comme la BCE aient de fait retiré récemment le biais au durcissement qu’elles affichaient en termes de politique monétaire, alors même que les derniers chiffres connus de croissance américaine étaient plus forts que jamais. Préparent-elles une politique un peu différente ? À ce stade, les jeux sont ouverts et toute anticipation sur ce point reste spéculative.

Une baisse de taux proactive conduirait à un relâchement direct de la pression sur la croissance, sur les marges des entreprises et un rehaussement du ratio cours-bénéfice sur les marchés d’actions. Si l’année 2024 sera vraisemblablement fragile concernant la dynamique des bénéfices, les investisseurs reprendront espoir pour la suite. En revanche, si les banques centrales ne font que conserver un niveau très restrictif de taux réels, la performance des marchés d’actions pourrait être en ligne avec des bénéfices médiocres.

Il est intéressant toutefois d’observer à travers le marché des swaps(1) d’inflation que les investisseurs anticipent une inflation américaine à 2,25% en octobre 2024, en baisse de plus de 1,2% par rapport aux niveaux anticipés fin 2023 alors qu’ils prévoient une baisse de taux de la Fed de 75 points de base au titre du même exercice. Autrement dit, les marchés anticipent une remontée des taux réels pratiqués par la banque centrale à pratiquement 2,3% et donc une politique monétaire encore plus restrictive, ce qui semble une hypothèse très forte si l’économie américaine se tasse comme Edmond de Rothschild l’anticipe. Ainsi, si le scénario d’inflation du marché se déroule peu ou prou comme prévu par les investisseurs, toute inflexion de la banque centrale par rapport à cette anticipation déjà bien restrictive de politique monétaire serait en mesure de propulser les marchés obligataires et d’actions.

SE TENIR PRÊT À « SURPONDÉRER » LES ACTIONS

Historiquement, au cours des trente dernières années, les périodes qui ont suivi le pic des hausses de taux et la première baisse de taux se sont sans exception traduites par une baisse marquée des taux longs aux États-Unis et ont dans 75% du temps été accompagnés par des performances assez solides sur le SP&500, et d’autant plus fortes que la récession n’a pas embrayé après la baisse de taux, comme en 2019.

Il convient aux yeux d’Edmond de Rothschild d’être normalement investi sur les marchés actions en dépit des risques pesant sur les bénéfices afin de pouvoir profiter de la réévaluation et de l’amélioration des perspectives bénéficiaires qui résulteraient d’une évolution de la politique monétaire. Il faudra également être prêt à passer surpondéré en cas de perception de changement de cap des banques centrales.

En ce qui concerne les marchés obligataires, sauf à considérer que les prévisions d’inflation des investisseurs ou d’Edmond de Rothschild sont bien trop optimistes, il est difficile de ne pas être positif sur la duration(2) pour 2024. Schématiquement, si les banques centrales restent restrictives, le désendettement continuera de tirer le tandem croissance/inflation vers le bas et les parties longues de la courbe en profiteront. Si les banques centrales décident d’être proactives, ce sont les parties courtes et intermédiaires qui en bénéficieront le plus. Toutefois, historiquement, ces phases d’inflexion cyclique et de baisse de taux ne sont pas toujours favorables aux spreads(3) de crédit, même si les écartements de spreads que l’on a pu constater sont bien compensés par l’effet baisse de taux. A ce titre, les stratégies de portage(4) sont vraiment à privilégier, en se tenant à l’écart des notations les plus basses.

En 2024, Edmond de Rothschild mettra toujours en avant EdR SICAV Millesima Select 2028, ouvert à la commercialisation jusqu’au mois de septembre 2024. Ce fonds obligataire à échéance constitue une réelle opportunité d’investissement. La société de gestion continuera également de proposer des thématiques structurelles pour une gestion patrimoniale, de ces tendances qui façonneront les prochaines décennies :

- L’exploitation de la donnée dans tous les secteurs de l’économie (EdRF Big Data) ;

- La santé, portée par l’innovation et l’élargissement de la couverture de santé de la population mondiale (EdRF Healthcare) ;

- Ou encore la thématique du capital humain (EdRF Human Capital), un enjeu majeur pour une croissance durable dans le monde actuel.

Edmond de Rothschild souhaite également apporter à ses clients une solution obligataire flexible et opportuniste tout terrain, avec EdRF Bond Allocation, fonds de niveau de risque 2.

ZOOM sur quelques fonds que proposent Edmond de Rothschild

| Focus sur Edmond de Rothschild Fund Healthcare

Le fonds Edmond de Rothschild Fund Healthcare est un fonds actions internationales labélisé ISR, qui investit dans des sociétés de l’écosystème de la santé. Lancé en 1985 et géré de manière active, le fonds reflète pleinement les valeurs à long terme et la philosophie d’investissement du groupe Edmond de Rothschild. Ainsi la sélection fondamentale des titres est un élément essentiel de son processus d’investissement se traduisant par un portefeuille concentré. Son objectif est de surperformer son indice de référence en investissant dans l’ensemble de l’écosystème de la santé : produits pharmaceutiques, équipements médicaux, services de santé, sociétés de biotechnologie médicale et de technologie et fournisseurs d’assurance.

| Focus sur Edmond de Rothschild Fund Big Data

Edmond de Rothschild Fund Big Data est un fonds thématique, créé en 2015, qui investit en actions d’entreprises internationales de toutes capitalisations les plus à même de bénéficier de la révolution que représente le Big Data. L’équipe de gestion adopte une vision transversale de la thématique afin de construire un portefeuille reposant sur trois typologies de valeurs : Infrastructure et stockage de données : entreprises collectant et permettant la mise à disposition des données produites par les acteurs du Big Data (capteurs, internet, entreprises…). Analyse et modélisation : entreprises éditrices de logiciels permettant l’analyse de ces données. Utilisateurs de données : sociétés non technologiques ayant déjà transposé l’utilisation de ces données dans leur activité principale afin d’en tirer un avantage compétitif.

Compte tenu de la forte dynamique de la thématique, l’objectif de la société de gestion est de conserver une approche pragmatique et sélective de ces entreprises à travers l’analyse de leur valorisation et des produits et solutions proposés par ces dernières. L’objectif est d’identifier les acteurs (fournisseurs ou utilisateurs) qui sauront bénéficier de ses opportunités.

→ Retrouvez la fiche produit du fonds EDR Fund Big Data

| Focus sur EdRS Millesima Select 2028 : une stratégie obligataire adaptée au contexte

Le marché du crédit offre aujourd’hui des opportunités intéressantes et un fonds daté nous semble une alternative adaptée. EdR SICAV Millesima Select 2028 est le 11ème fonds ouverts de ce type lancé par Edmond de Rothschild AM depuis 2008. Un fonds daté est composé d’obligations d’entreprises majoritairement Investment Grade de maturité maximale 31/12/2028. Le rendement du fonds est donc connu puisqu’il correspond à la moyenne pondérée des obligations, il est aujourd’hui de 4.1%(5). Un fonds daté est par ailleurs peu sensible aux mouvements de taux, si conservés jusqu’à maturité, ce qui nous semble important dans le contexte actuel. Pour rappel, le principal risque de ce type de fonds est le risque de défaut d’un émetteur détenu. La sélectivité et la diversification du portefeuille sont donc indispensables pour bâtir ce type de stratégie. Pour ce nouveau millésime, l’univers d’investissement est constitué majoritairement d’obligations d’entreprises de qualité.

→ Retrouvez la fiche produit du fonds EDR Millesima Select 2028

| Focus sur EdRF Human Capital

EdRF Human Capital est un fonds actions internationales labélisé ISR investissant dans des actions de sociétés qui valorisent les pratiques du capital humain et qui répondent aux critères environnementaux, sociaux et de gouvernance (ESG). Le portefeuille, concentré et géré activement, est composé de 2 compartiments complémentaires : « Excellence RH » : les entreprises sélectionnées, issues de tout type de secteur, se démarquent par leur politique de ressources humaines favorisant notamment la formation, la diversité, la rétention des employés, ou se démarquant par la qualité de leur management. « Business Model centré sur le Capital Humain » : les entreprises sélectionnées sont spécialisées dans une activité répondant aux enjeux du capital humain comme l’éducation, le savoir ou la protection.

| Focus sur EdRF Bond Allocation

Les marchés obligataires présentent en effet des opportunités variées. Toutefois, ces opportunités diffèrent sensiblement en fonction du contexte. Bénéficiant d’une allocation dynamique et flexible, Edmond de Rothschild Fund Bond Allocation est à même de capter ces opportunités à travers un large univers d’investissement qui permet à l’équipe de gestion d’exprimer ses convictions sur les différents segments du marché obligataire (obligations gouvernementales, obligations indexées à l’inflation, crédit Investment Grade, crédit Haut Rendement, obligation émergentes, dette financière, obligations convertibles, monétaire) et de s’adapter aux conditions de marché. La flexibilité du fonds s’exprime également à travers la gestion de la sensibilité du portefeuille (entre -2 et +8).

Si vous souhaitez plus d’informations sur les fonds de la société de gestion Edmond de Rothschild Asset Management, n’hésitez pas à nous contacter via le formulaire ci-dessous. Nous vous répondrons dans les plus brefs délais !

(1) Un swap (“échange”) est un contrat établi entre deux parties afin d’échanger un flux financier contre un autre flux, selon un échéancier fixé à l’avance. Ces produits financiers sont utilisés à des fins de couverture ou pour spéculer.

(2) Période de détention prévue de l’actif.

(3) Le spread désigne l’écart entre le taux de rentabilité actuariel d’une obligation et celui d’un emprunt sans risque de même maturité.

(4) Stratégies qui consistent à acheter des obligations affichant une forte décote et à les garder en portefeuille jusqu’à maturité, avec pour objectif de s’immuniser contre la volatilité des taux.

(5) Rendement au 25/01/2024. Source : Edmond de Rothschild Asset Management (France). Ce rendement n’est pas garanti et ne constitue pas une promesse de rendement à l’échéance.