Comment épargner intelligemment même avec un petit revenu ?

⚠️ Les informations de cet article sont valables à sa date de publication (voir ci-dessus). La fiscalité et la réglementation évoluent chaque année, et avec elles, les stratégies patrimoniales. Ce qui est pertinent aujourd'hui peut ne plus l'être demain. Nos conseillers adaptent leurs préconisations en fonction du contexte. Pour une stratégie ajustée à votre situation actuelle, parlez-en avec un conseiller du Cercle Hubsys.⚠️

Bon nombre de personnes savent qu’il est difficile de vivre décemment avec un salaire avoisinant les 1 230 €. Entre les factures, le loyer, les prélèvements mensuels … on ne s’en sort plus. Et pourtant, il faudrait également pouvoir mettre de l’argent de côté, pour pouvoir gérer les imprévus ou préparer un projet (voyage, achat d’un véhicule, retraite …). Dans cet article, nous allons vous donner les clés pour réussir à épargner en fonction de votre revenu, et ce, de la manière la plus subtile possible.

Pourquoi économiser de l’argent ?

La machine à laver vient de tomber en panne et vous n’avez pas d’épargne de précaution ! Cette panne peut s’avérer être lourde de conséquences sur votre budget et sur votre compte bancaire. C’est pourquoi il est important de placer un minimum d’argent pour éviter ces soucis de la vie quotidienne.

Vous souhaitez peut-être acheter cette superbe tondeuse qui vous facilitera la vie, préparer votre futur mariage ou encore anticiper le coût des études de vos enfants ? Bien que ces objectifs demandent plus ou moins de capital d’épargne, ils ont tout de même un point commun : il faut de l’argent pour pouvoir les financer !

Les 5 étapes cruciales pour économiser de l’argent

Il va de soit qu’il est important de mettre certaines choses en place afin d’épargner efficacement de l’argent.

- La première étape consiste à faire vos comptes afin d’établir quels sont vos revenus (salaires, pensions, aides ….) et dépenses fixes (loyers, eau, gaz, abonnements …). Une fois ce tableau créé, essayez de voir si vous ne pouvez pas faire quelques économies. Votre abonnement téléphonique n’est-il pas trop cher par exemple ? Avez-vous pris le temps de voir ce que la concurrence proposait ? En faisant un point sur chaque dépense, vous verrez que vous pouvez faire un minimum d’économies en un rien de temps. Cela vous permettra aussi de savoir quelle somme vous allez être capable de mettre de côté.

- Il est très important d’avoir deux comptes séparés. Cela vous permettra de ne pas être tenté par l’argent que vous aurez réussi à économiser.

- La troisième étape est certainement la plus difficile à mettre en place car elle ne rentre pas vraiment dans les « normes ». Et oui car, dès que vous percevrez votre revenu (salaire, pension ou autre), il faudra placer toute de suite l’épargne voulue sur un autre compte. Cela va vous forcer à épargner chaque mois. C’est peut-être effrayant au premier abord, mais au fil du temps, vous verrez que vous n’aurez pas de problème pour régler vos factures. Et sincèrement, si vous ne faites pas cette étape tout de suite, vous verrez qu’il y aura très souvent une dépense (plus ou moins futile) qui vous empêchera d’épargner à la fin du mois.

- Concernant l’épargne, il est toujours intéressant de raisonner en % car cela donne des objectifs plus simples. Si par exemple, vous souhaitez économiser 100 € mensuellement, mais que vous ne gagnez que 1 200 € par mois, vous allez vous dire que c’est énorme ! Alors que 100 € équivaut à environ 8% de votre salaire. Psychologiquement, ça ne fait pas le même effet, vous ne trouvez pas ?

- Pour finir, augmentez progressivement votre objectif d’épargne pour que ce ne soit pas difficile au début. Même si vous commencez à économiser simplement 1% de votre salaire, ce n’est pas grave ! L’important est de s’y tenir. En commençant petit, vous serez sûr d’y arriver et vous aurez la motivation pour augmenter petit à petit le pourcentage et donc agrandir votre épargne !

→ Il n’est jamais trop tard pour commencer à épargner (ni trop tôt d’ailleurs) !

Prenons un exemple :

Vous gagnez 1 200 € et vous souhaitez économiser de l’argent. Si vous commencez à épargner simplement 1 % de votre salaire, c’est-à-dire 12 €, vous ne le sentirez même pas. Alors oui, vous allez me dire que ce n’est pas avec 12€ que vous irez loin ! On est d’accord ! Mais ces 12 € vont vous prouver qu’épargner progressivement facilitera les choses. Car si vous êtes capable d’économiser 12 € le premier mois, vous serez certainement capable d’économiser le double le mois prochain, et ainsi de suite !

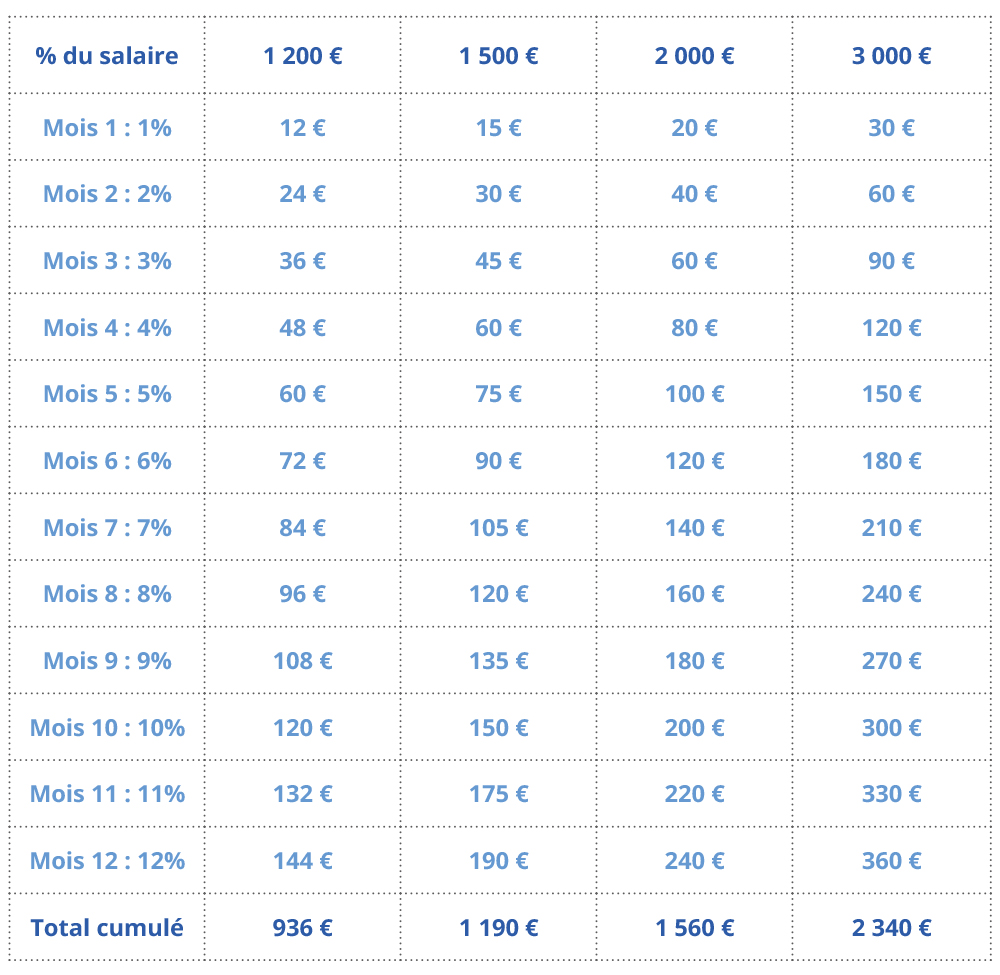

En augmentant chaque mois votre épargne de 1%, vous pourrez économiser quasiment 1 000€ sur une année !

Près de 1 000 € en 1 an avec un salaire de 1 200 € et sans difficultés, c’est possible !

En reprenant l’exemple ci-dessus, nous allons vous prouver que vous pouvez économiser une somme non-négligeable même avec peu de ressources. Vous allez voir que ça ne demande pas de grands sacrifices.

- Objectif d’épargne allant de 1 à 12 % de votre salaire

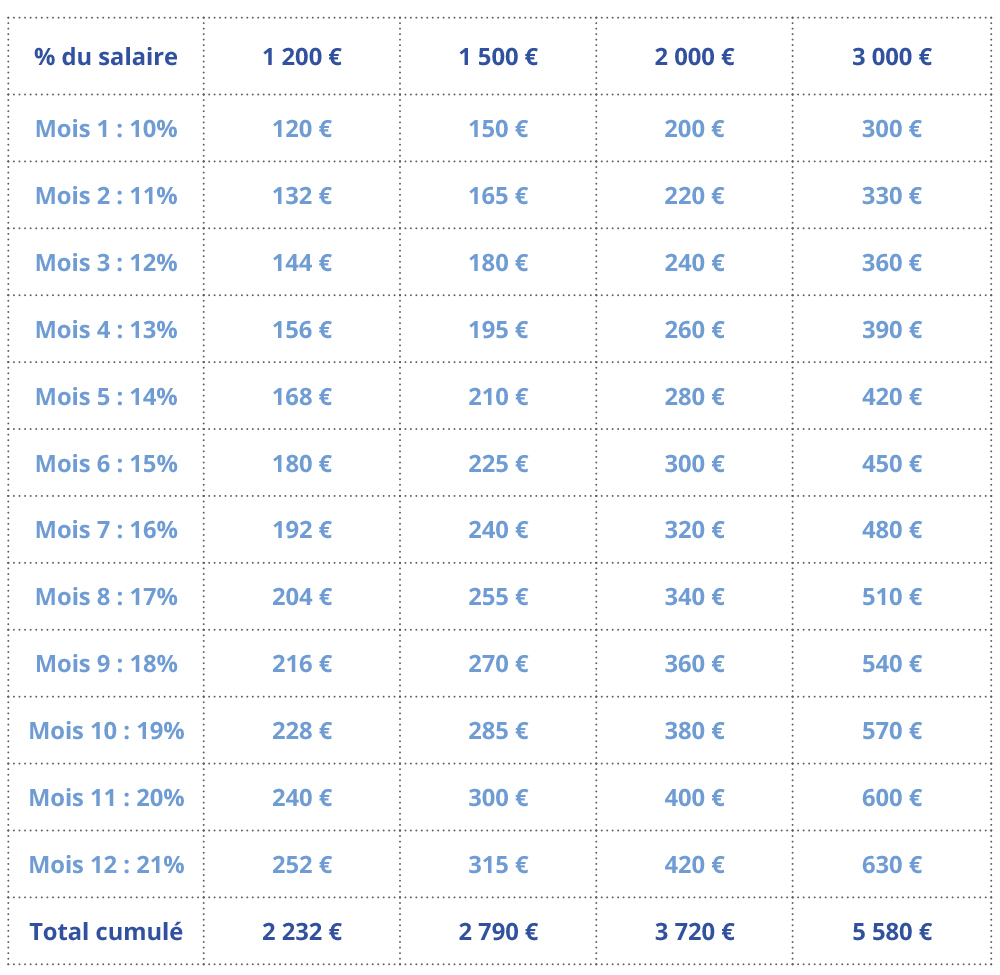

- Objectif d’épargne allant de 10 à 21 % de votre salaire

* Nous n’avons pas ajouté les taux d’intérêts car ils diffèrent en fonction des livrets et plans d’épargne. Pensez donc à les rajouter !

Remarque :

Ne commencez pas en début d’année, car il est évident qu’il sera plus compliqué de gérer cet objectif. En effet, le mois de décembre est un des mois les plus dépensiers avec les fêtes de fin d’année. Vous risquerez donc de ne pas pouvoir placer 12 % de votre salaire. Une petite astuce : commencez votre objectif en fin d’année pour que ce soit plus simple !

Où placer votre épargne ?

Tout dépend de vos objectifs finaux :

- Vous souhaitez simplement préparer une épargne de précaution (si votre machine à laver à rendu l’âme par exemple). Dans ce cas-là, un livret devrait suffire. Il existe différents types de livrets. Le livret A, le plus connu de tous, a par exemple un taux d’intérêt de 0.50 %, ce qui est très bas. Mais il a l’avantage de ne pas être soumis à l’impôt sur le revenu. Il existe bien d’autres livrets (LDDS, LEP …), mais attention à leur fiscalité.

- Vous avez un projet qui vous tient à cœur (mariage, voyage, achat d’un véhicule …) et pour cela, vous devez épargner pendant quelques années (1 à 5 ans). Le plus intéressant est donc d’épargner votre argent sur un PEL (Plan Epargne Logement) par exemple. Contrairement au livret, le PEL est une épargne bloquée. Cela vous permettra donc de ne pas être tenté par l’argent que vous avez réussi à économiser.

- Vous souhaitez investir sur le long terme (pour préparer votre retraite, anticiper la transmission de votre patrimoine …). Vous pouvez, par exemple, investir en bourse dans des PME avec un PEA (Plan Epargne Actions) tout en bénéficiant d’avantages fiscaux. Si vous souhaitez plus d’informations sur ce sujet, vous pouvez lire notre article « Investir en bourse avec un PEA ».

→ Assurance emprunteur : économisez jusqu’à 10 000€ ça vous dit ?

Si vous souhaitez effectuer un bilan sur votre situation et dresser une stratégie d’épargne en lien avec votre ou vos projets, n’hésitez pas à nous contacter via le formulaire de contact.

Pour aller plus loin :