Nouveau monde, nouvelles règles : L’agilité à l’épreuve de Trump 2.0

⚠️ Les informations de cet article sont valables à sa date de publication (voir ci-dessus). La fiscalité et la réglementation évoluent chaque année, et avec elles, les stratégies patrimoniales. Ce qui est pertinent aujourd'hui peut donc ne plus l'être demain. Pour une stratégie cohérente et adaptée à la fiscalité et à la réglementation en vigueur au moment de votre prise de décision, il est indispensable de vous faire accompagner par un Conseiller en Gestion de Patrimoine.⚠️

Dans un monde en pleine mutation économique et géopolitique, la flexibilité devient plus que jamais un atout pour les investisseurs. L’ère Trump 2.0 et son cortège de bouleversements — barrières douanières records, incertitude monétaire et tensions sur la croissance mondiale — ont transformé la gestion obligataire et actions. Dans cet environnement imprévisible, les traditionnelles corrélations entre classes d’actifs se brouillent, rendant les portefeuilles vulnérables aux chocs de marché.

C’est dans ce contexte que Carmignac Patrimoine tire son épingle du jeu.

Avec une gestion agile et multi-actifs, ce fonds emblématique de Carmignac démontre sa capacité à s’adapter rapidement aux nouvelles réalités de marché.

Carmignac Patrimoine : Quand agilité rime avec performance

La mutation accélérée de l’ordre mondial par Trump 2.0 engendre des bouleversements dans les économies et les marchés financiers à l’échelle mondiale. Même la corrélation entre les prix des actions et des obligations – autrefois une bouée de sauvetage – s’est révélée imprévisible et volatile. Lors du choc de « Liberation Day », au cours duquel D. Trump a annoncé des barrières douanières records, les obligations ont initialement joué leur rôle d’amortisseur face à la baisse des actions avant de très rapidement évoluer de concert, à la baisse comme à la hausse.

Dans ce contexte, Carmignac Patrimoine, la stratégie diversifiée de référence de Carmignac, a su démontrer sa capacité à s’adapter à une évolution accélérée des conditions de marché.

Depuis le début de l’année, le Fonds affiche une performance positive, tandis que son indicateur de référence est en territoire négatif. Outre leurs convictions macroéconomiques, et notamment l’excès d’optimisme du marché envers les États-Unis, l’exécution et l’agilité de leur positionnement ont permis à l’ensemble des moteurs de performance de contribuer au succès de la stratégie cette année. Parmi les moteurs de performance des derniers mois, Carmignac peut citer ses stratégies de taux indexées à l’inflation, ses positions aurifères, ses stratégies de couverture actions, sa sélection de valeurs technologiques et son positionnement en faveur de l’euro.

Entre réalité et menace de l’ère Trump 2.0 : Une gestion agile des moteurs de performance

| Marchés américains : La fin d’un cycle porteur ?

Les barrières douanières, ainsi que l’incertitude qui les entoure, devraient temporairement freiner la croissance économique, en attendant une éventuelle relance par la politique budgétaire de l’administration Trump. Ce ralentissement de la croissance devrait s’accompagner d’une hausse de l’inflation et d’un endettement accru. Dans ce contexte, Carmignac a adopté une approche sélective concernant les actifs américains présents dans le portefeuille de Carmignac Patrimoine, reflet de ce qui est déjà intégré dans les cours de chacune des classes d’actifs.

La première conséquence de ce scénario est la poursuite de l’affaiblissement du dollar, accentuée par la volonté croissante des investisseurs de diversifier leurs placements. L’une de leurs principales convictions consiste donc à privilégier l’euro au détriment du billet vert.

Sur les actions, d’un point de vue tactique « top-down », il semble actuellement judicieux de continuer à diversifier l’allocation hors des États-Unis. Avec des taux américains à 30 ans supérieurs à 5%, le potentiel de hausse des valorisations boursières semble plus limité. Dans ce contexte, Carmignac a choisi de renforcer son exposition à l’Europe et aux marchés émergents, qui offrent aujourd’hui des valorisations plus attractives et bénéficient de dynamiques propres. Cette diversification s’est traduite par des investissements ciblés, notamment via des dérivés et des positions sur des sociétés européennes de premier plan comme Siemens, tout en maintenant une part non négligeable sur les émergents.

Cependant, en matière de sélection de valeurs actions, la répartition géographique peut s’avérer trompeuse. Le simple fait qu’une entreprise soit domiciliée dans une région donnée ne signifie pas nécessairement qu’elle y réalise l’essentiel de son activité économique. Les États-Unis demeurent le terrain le plus fertile pour identifier des sociétés affichant une croissance soutenue de leurs bénéfices, portées par un niveau d’innovation et d’investissement sans équivalent, favorable à une croissance durable. À titre d’exemple, les quatre principaux hyperscalers — Amazon, Google, Microsoft et Meta — devraient investir quelque 330 milliards de dollars en 2025. Par ailleurs, le projet de centre de données Stargate, soutenu par l’administration Trump, prévoit à lui seul une enveloppe de 500 milliards de dollars(1).

Du point de vue des dettes souveraines, l’équipe de Carmignac reste prudent à l’égard des États-Unis et l’Europe. Outre-Atlantique, la perspective d’une inflation sous-estimée par les marchés suscite leurs inquiétudes, tandis que sur le Vieux Continent, ce sont les perspectives de croissance qui pourraient être sous-évaluées. Dans les deux cas, des niveaux d’endettement élevés incitent à la vigilance, les conduisant à privilégier des stratégies indexées à l’inflation. En revanche, la dette souveraine en Amérique du Sud constitue une opportunité dans le contexte actuel.

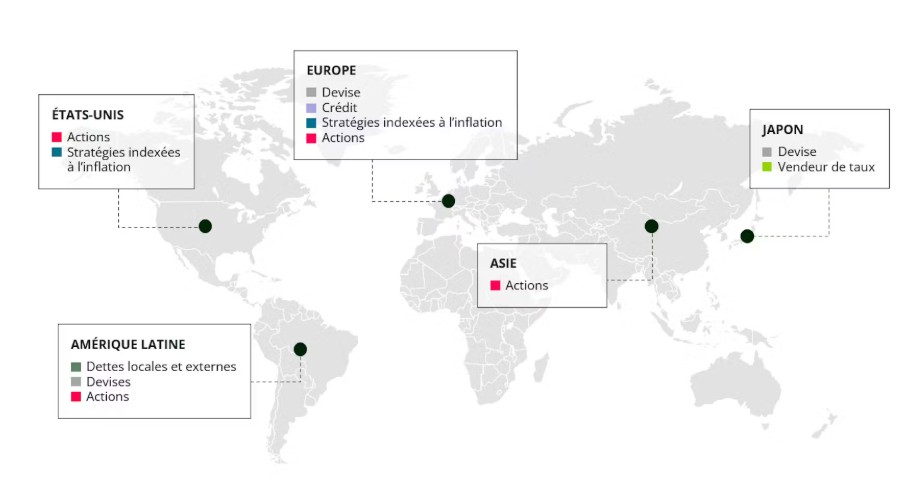

Les convictions de Carmignac Patrimoine par zones géographiques

Source : Carmignac, mai 2025.

| Ancienne ou nouvelle économie : Le revirement des investisseurs ?

À l’image de 2022, l’année 2025 confirme le caractère cyclique du leadership sectoriel. Au sein de Carmignac Patrimoine, l’équipe de Carmignac aborde cette dimension sectorielle de façon complémentaire, tant sur les actions que sur le crédit.

Côté actions, leur sélection s’oriente vers des caractéristiques de croissance rentable associée à des valorisations raisonnables. Si la thématique de l’intelligence artificielle demeure prometteuse grâce à une demande soutenue, la hausse des taux impose une gestion active du facteur valorisation. La diversification reste essentielle, d’autant que les opportunités de croissance ne se limitent pas au secteur technologique. Ainsi, ils ont renforcé leur exposition aux secteurs industriels (électrification, automatisation, aéronautique) et financier. Les banques émergentes, en particulier, offrent une alternative attractive face aux banques développées (valorisations élevées, réglementations, ralentissement américain), grâce à une croissance structurelle et à des valorisations plus abordables.

L’allocation sectorielle de leur stratégie crédit démontre une forte complémentarité avec leur allocation en actions. La forte pondération des entreprises énergétiques répond au critère strict de la capacité de ces acteurs à résister à la volatilité des prix des matières premières. Leur exposition aux institutions financières se distingue par leur liquidité et leur capitalisation saines. Ces deux secteurs profitent également de la dynamique inflationniste qu’ils anticipent.

→ Diversification et convictions : répondre aux défis de Trump 2.0 et DeepSeek

| L’âge d’or de la diversification active ?

Le mouvement de hausse des taux longs aux États-Unis met en péril le bon fonctionnement de la corrélation entre actions et obligations, autrefois efficace pour atténuer les baisses des marchés actions.

Par conséquent, une allocation d’actifs flexible, pouvant baisser drastiquement la sensibilité lorsqu’elle n’est plus considérée comme bénéfique, peut grandement contribuer au portefeuille, comme c’est le cas actuellement. En effet, le plus grand risque que Carmignac identifie est celui d’une résurgence de l’inflation, les incitant à la prudence sur les taux. Si les actions restent leur classe d’actifs privilégiée dans l’environnement actuel, ils profitent de chacune des périodes de baisse de la volatilité pour acheter des protections (via options). Ils continuent également à considérer l’or et le yen comme des valeurs refuges, particulièrement précieuses dans le contexte d’affaiblissement du dollar américain.

Dans l’environnement actuel, une approche diversifiée et agile s’impose. Sans se prononcer sur un changement de leadership structurel, il existe un potentiel de rattrapage pour les marchés émergents et l’Europe, où un sentiment pessimiste persiste largement. Dans ces régions, certains actifs présentent une décote significative par rapport à leurs homologues américains, offrant ainsi une excellente opportunité de diversification de portefeuille. Cependant, la diversification ne doit pas se traduire par une dilution des convictions ou une absence de stratégie directionnelle. Le portefeuille de Carmignac Patrimoine regorge de fortes convictions. Grâce à un subtil équilibre entre diversification et conviction, le fonds, sous la direction de Guillaume Rigeade, Eliezer Ben Zimra, Jacques Hirsch et Kristofer Barrett, a démontré une performance régulière.

Carmignac Patrimoine A EUR Acc

- Durée minimum de placement recommandé : 3 ans ;

- Indicateur de risque(2) : 3/7 ;

- Classification SFDR(3) : Article 8.

| Principaux risques du fonds

- Action: Les variations du prix des actions dont l’amplitude dépend de facteurs économiques externes, du volume de titres échangés et du niveau de capitalisation de la société peuvent impacter la performance du Fonds.

- Taux d’intérêt : Le risque de taux se traduit par une baisse de la valeur liquidative en cas de mouvement des taux d’intérêt.

- Crédit : Le risque de crédit correspond au risque que l’émetteur ne puisse pas faire face à ses engagements.

- Risque de Change : Le risque de change est lié à l’exposition, via les investissements directs ou l’utilisation d’instruments financiers à terme, à une devise autre que celle de valorisation du Fonds.

Le fonds présente un risque de perte en capital.

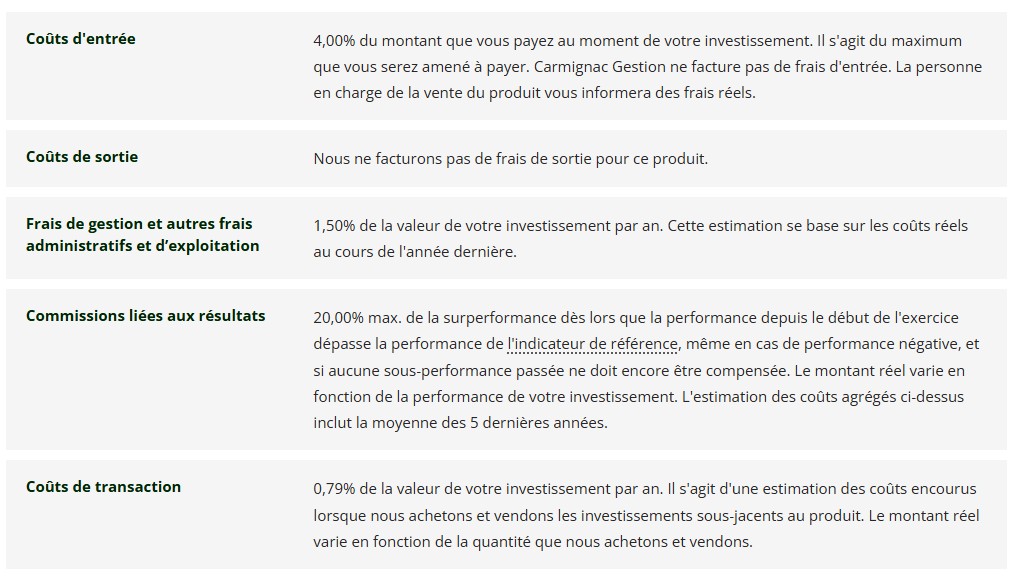

| Frais

ISIN: FR0010135103

COMMUNICATION PUBLICITAIRE. Veuillez vous référer au KID/prospectus avant de prendre toute décision finale d’investissement. Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement.

Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents. Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur). Le rendement peut évoluer à la hausse comme à la baisse en raison des fluctuations des devises, pour les actions qui ne sont pas couvertes contre le risque de change. La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n’est pas soumise à l’interdiction d’effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment. La décision d’investir dans le(s) fonds promu(s) devrait tenir compte de toutes ses caractéristiques et de tous ses objectifs, tels que décrits dans son prospectus. L’accès au Fonds peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le présent document ne s’adresse pas aux personnes relevant d’une quelconque juridiction où (en raison de la nationalité ou du domicile de la personne ou pour toute autre raison) ce document ou sa mise à disposition est interdit(e). Les personnes auxquelles s’appliquent de telles restrictions ne doivent pas accéder à ce document. La fiscalité dépend de la situation de chaque personne. Les fonds ne sont pas enregistrés à des fins de distribution en Asie, au Japon, en Amérique du Nord et ne sont pas non plus enregistrés en Amérique du Sud.

Les Fonds Carmignac sont immatriculés à Singapour sous la forme d’un fonds de placement de droit étranger réservé aux seuls clients professionnels. Les Fonds ne font l’objet d’aucune immatriculation en vertu du US Securities Act de 1933. Le fonds ne peut être proposé ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « US person » au sens de la réglementation S américaine et du FATCA. Les risques et frais relatifs aux Fonds sont décrits dans le KID (Document d’informations clés). Le KID doit être tenu à disposition du souscripteur préalablement à la souscription. Le souscripteur doit prendre connaissance du KID. Les investisseurs peuvent perdre tout ou partie de leur capital, attendu que les Fonds n’offrent pas de garantie de capital. Tout investissement dans les Fonds comporte un risque de perte de capital. Carmignac Patrimoine est un fond commun de placement de droit français conformes à la directive OPCVM ou AIFM. La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays. En France : Le prospectus, les KID, la VL et les rapports annuels des Fonds sont disponibles sur HYPERLINK « https://www.carmignac.com/fr-fr »www.carmignac.com/fr-fr, ou sur demande auprès de la Société de gestion. HYPERLINK « https://www.carmignac.com/fr-fr/informations-reglementaires »Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 5 intitulée « Résumé des droits des investisseurs ».

Vous souhaitez en savoir plus, notamment sur le fonds Carmignac Patrimoine ? Contactez-nous via le formulaire de contact ci-dessous. Le CGP le plus proche de chez vous vous recontactera afin de vous rencontrer !

(1) Sources : Carmignac, Bloomberg, mai 2025.

(2) Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps.

(3) Le Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088 est un règlement européen qui demande aux gestionnaires d’actifs de classer leurs fonds parmi notamment ceux dits : « Article 8 » qui promeuvent les caractéristiques environnementales et sociales, « Article 9 » qui font de l’investissement durable avec des objectifs mesurables, ou « Article 6 » qui n’ont pas nécessairement d’objectif de durabilité. La classification SFDR des Fonds peut évoluer dans le temps. Pour plus d’informations, visitez : https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=fr.