Vous avez jusqu’au 31 décembre 2023 pour profiter de l’avantage fiscal qu’offre le PER de votre enfant mineur !

Depuis la loi Pacte de 2019, il est possible de souscrire un PERin (Plan Epargne Retraite Individuel) aux enfants mineurs. Et l’ouverture de ce plan offre un avantage fiscal très intéressant pour les parents. En effet, les versements sont déductibles du foyer fiscal !

Malheureusement, le gouvernement a décidé de ne plus le rendre éligible aux enfants mineurs, et ce, à partir du 1er janvier 2024.

Si vous souhaitez souscrire un PERin pour votre enfant mineur afin de profiter de cette réduction fiscale cette année, dépêchez-vous, vous pouvez le faire jusqu’au 31 décembre 2023(1) ! Et si vous avez déjà souscrit un PER à votre enfant, n’oubliez surtout pas d’effectuer un versement avant cette date.

LE PERIN, UN PLAN EPARGNE DÉDIÉ À LA PRÉPARATION À LA RETRAITE

Pour être très succinct, le PERin (Plan Epargne Retraite Individuel) est un dispositif d’épargne dédié à la retraite. Il est entré en vigueur le 1er octobre 2019. C’est un produit unique, mis en place par la loi Pacte, qui fusionne le PERP et le Madelin, et ce, afin d’obtenir plus de souplesse pour l’épargne-retraite.

Grâce au PER :

- Vous pouvez récupérer la totalité du capital (fiscalisé) au moment de la retraite ;

- Une sortie anticipée du capital (fiscalisé) est possible, notamment pour l’achat d’une résidence principale ou en cas de coups durs (chômage longue durée, invalidité, décès du conjoint…) ;

- Vous pouvez mettre en place une gestion pilotée (également appelée profilée) de l’épargne, afin d’optimiser sa performance et son niveau de risque. Pour être plus clair, plus l’investisseur est jeune et plus il misera sur la performance de son contrat. À l’inverse, plus il arrivera à l’âge de la retraite et plus la performance penchera vers la sécurité de votre épargne.

- Vous pouvez investir sur différents actifs financiers (actions, obligations, fonds immobiliers, private equity, produits structurés…). Et avec l’accompagnement d’un Conseiller en Gestion de Patrimoine (comme nous 😊 !), vous pourrez profiter d’une stratégie d’investissement sur mesure, qui répondra au mieux à vos objectifs.

| Le PERIN, un produit qui peut réduire considérablement vos impôts !

Outre ces éléments, le PERin permet également d’obtenir une réduction d’impôt. Effectivement, les versements volontaires sont déductibles de l’Impôt sur le Revenu à l’entrée, et ce, dans la limite d’un plafond établi.

Ce Plan Epargne Retraite fait beaucoup parler de lui, puisqu’il offre un avantage fiscal extrêmement attrayant, notamment pour les contribuables qui ont une Tranche Marginale d’Imposition supérieure à 30 %. En effet, l’avantage fiscal est lié à cette dernière. Ainsi, plus la TMI est importante et plus la réduction d’impôt le sera également.

Calcul de la réduction d’impôt qu’il est possible d’obtenir en effectuant des versements sur un PERin : Versements de l’année civile X montant de la TMI

Les versements qui offrent cette réduction d’impôt peuvent atteindre jusqu’à 10% du revenu net imposable, dans la limite de 10% de 8x le Plafond Annuel de la Sécurité Sociale (PASS), tous PER confondus, ou si cela est plus favorable pour vous, dans la limite de 10 % du PASS 2023, soit 4 399 €.

Il est alors possible de verser jusqu’à 35 193 € sur l’ensemble des PER faisant partie du foyer fiscal.

En fonction de votre TMI, le montant de la réduction d’impôt totale sera alors de :

- 10 557.90 € avec une TMI de 30 % ;

- 14 429.13 € avec une TMI de 41 % ;

- 15 836.85 € avec un TMI de 45 %.

| Un plafond différent pour les TNS

Le plafond vu précédemment concerne les salariés. Pour un Travailleur Non Salarié (TNS), c’est différent. Le plafond des versements volontaires est, en effet, plus important et passe alors de 35 193 € à 81 384 € en 2023.

Le montant de la réduction d’impôt totale passera dans ce cas à :

- 24 415.20 € avec une TMI de 30 % ;

- 33 367.44 € avec une TMI de 41 % ;

- 36 622.80 € avec un TMI de 45 %.

Comme vous pouvez le constater, la réduction d’impôt peut-être extrêmement avantageuse pour les contribuables. Alors, si vous subissez une pression fiscale, n’hésitez surtout pas à souscrire un PER pour votre enfant, même si ce n’est que pour une année.

🔔 Bon à savoir :

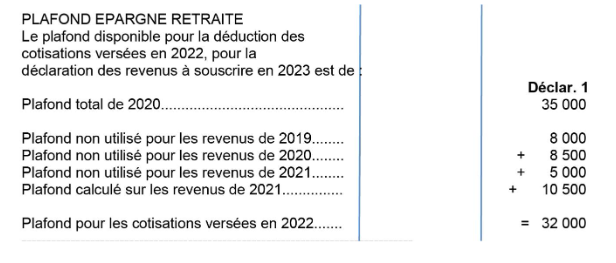

Sachez que si vous n’avez pas utilisé votre plafond d’épargne retraite les années précédentes, il est possible de les reporter sur les 3 années suivantes. Si vous souhaitez connaître le montant de votre plafond épargne retraite, consultez la page 3 de votre avis d’imposition.

Sachez aussi que le PER n’est pas soumis au plafonnement des niches fiscales (fixé cette année à 10 000 € par an et par foyer fiscal) !

→ Ouvrez dès maintenant un PERin pour profiter de sa fiscalité avantageuse !

QUE FAIRE DU PERIN D’UN ENFANT MINEUR EN 2024

Comme nous vous l’avons dit précédemment, à compter du 01 janvier 2024, il ne sera plus possible d’ouvrir un PERin pour les mineurs, ce qui est bien dommage…

| Si vous avez déjà souscrit un PERin au nom de votre enfant mineur

Si vous avez déjà souscrit un PERin au nom de votre enfant mineur, pensez à effectuer un versement avant le 31 décembre 2023 pour pouvoir profiter une dernière fois de la réduction d’impôt lié à ce PERin.

Pensez à anticiper vos versements en prenant en compte le délai de traitement ainsi que les dates limites de chaque compagnie d’assurance pour l’enregistrement sur l’année civile. Chez Intencial Patrimoine par exemple, les dates limites de versement sont :

→ Le 14 décembre 2023 en version papier et semi-digital

→ Le 21 décembre 2023 en version full digital

À compter du 1er janvier 2024, les avoirs du plan épargne de votre enfant seront ensuite gelés jusqu’au 18 ans de votre enfant, ou transférables sur un nouveau dispositif que le gouvernement élabore en ce moment : le Plan Epargne Avenir Climat (PEAC). Ce dernier devrait être disponible au cours du 1er semestre 2024.

C’est un nouveau placement « vert » qui vise à financer la transition écologique, et dédié aux jeunes épargnants âgés de moins de 21 ans.

Il s’agit d’une enveloppe qui permet d’investir dans des valeurs mobilières (actions, obligations…) ISR ou Greenfin. Pour être plus clair, ce sont tous les deux des labels attestant la nature responsable d’un fonds.

Comme pour le livret A, le plafond est fixé à 22 950 €. Par contre, le PEAC n’est pas réglementé. Les capitaux ne sont donc pas garantis. Néanmoins, ce dernier s’inspire de la gestion profilée que l’on retrouve dans le PERin. Si vous vous en souvenez, cela veut dire que plus votre enfant sera jeune et plus le capital sera investi sur des placements dynamiques. À l’inverse, plus votre enfant approchera de ses 18 ans, et plus la performance penchera vers la sécurité de son épargne.

Avec une stratégie de long terme et une bonne diversification, il sera donc possible d’obtenir un rendement potentiel plus attrayant que celui du livret A, qui est fixé à 3 % jusqu’à janvier 2025.

Enfin, ce nouveau plan épargne devrait être totalement défiscalisé, comme pour le livret A et le LDDS.

| Si vous avez déjà souscrit un PER au nom de votre enfant majeur

Si votre enfant est maintenant majeur, vous pouvez parfaitement continuer à effectuer des versements sur son PER. Si votre enfant fait toujours partie de votre foyer fiscal, vous pourrez alors continuer à profiter de la réduction d’impôt liée aux versements que vous effectuerez dessus.

S’il ne fait plus partie de votre foyer fiscal, incitez votre enfant à garder cette enveloppe fiscale plus qu’avantageuse, surtout s’il est amené à avoir une Tranche Marginale d’Imposition (TMI) supérieure à 30 %.

De plus, s’il souhaite acheter sa résidence principale dans les prochaines années, il pourra débloquer le capital déjà cumulé !

UNE STRATÉGIE À GARDER POUR LES GRANDS-PARENTS !

Si les grands-parents souhaitent offrir des étrennes à vos enfants pour le prochain réveillon de noël, conseillez-leur d’effectuer un versement sur leurs PERin respectifs avant le 31 décembre 2023.

En effet, ce versement volontaire vous donnera indirectement un avantage fiscal. Pourquoi ? Car ces versements sont déductibles du foyer fiscal auquel sont attachés les petits-enfants. En plus de gâter vos enfants, ils vous gâteront donc par la même occasion !

→ Succession : et si vous donniez l’héritage de vos parents à vos enfants ?

BON À SAVOIR

Il existe deux types de PERin : le PERin bancaire et le PERin assurantiel.

En choisissant l’assurantiel, les bénéficiaires de votre contrat pourront profiter d’un cadre successoral privilégié, comme pour un contrat d’assurance-vie d’ailleurs :

- Avant 70 ans : l’ensemble de l’épargne sera exonéré d’impôt, dans la limite de 152 500 € par bénéficiaire. L’exonération est de plus totale pour le conjoint ;

- Après 70 ans : l’ensemble de l’épargne sera exonéré d’impôt, dans la limite de 30 500 €, tout bénéficiaire confondu. L’exonération est de plus totale pour le conjoint.

Si vous souhaitez en savoir plus sur le sujet, n’hésitez pas à nous contacter via le formulaire ci-dessous. Le Conseiller en Gestion de Patrimoine le plus proche vous recontactera afin de vous rencontrer !

(1) Pensez à anticiper vos versements en prenant en compte le délai de traitement ainsi que les dates limites de chaque compagnie d’assurance pour l’enregistrement sur l’année civile.